Годовая отчетность МООО ВОИ

В этом разделе в свободном доступе размещаются годовые отчёты Московской областной организации Всероссийского общества инвалидов для Министерства юстиции по Московской области.

2016 год

2015 год

2014 год

2013 год:

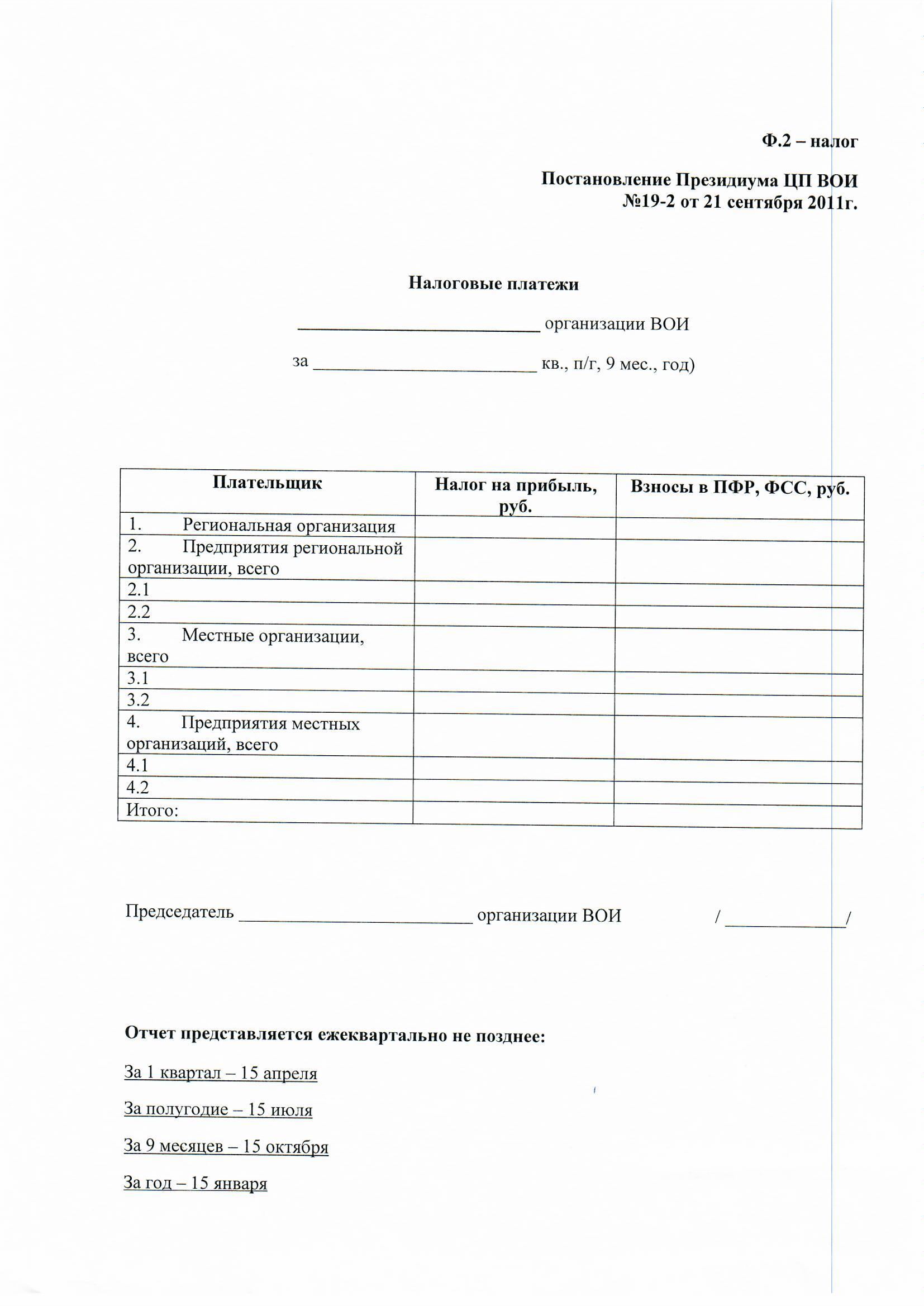

Скачать формы отчётности МООО ВОИ

Формы годовой отчётности ВОИ:

{kind=link}

Информационное письмо председателям

Уважаемые коллеги!

Московская областная организация общероссийской общественной организации «Всероссийское общество инвалидов» (МООО ВОИ) доводит до вашего сведения, что в целях формирования ежегодной отчетности ВОИ, отражающей деятельность местных организаций ВОИ в сфере защиты общих интересов инвалидов и их социальной интеграции, в соответствии со статьей 30.20 Устава ВОИ, решениями VI Съезда ВОИ и Центрального правления ВОИ местным (городским, районным) организациям МООО ВОИ, начиная с отчетности по результатам деятельности за 2019 год, предоставлять отчетность по формам № 1 – Форма № 1-ВОИ, №3 – Форма № 3-ВОИ, № 4 – Форма № 4-ВОИ в срок до 1 февраля года, следующего за отчетным периодом.

С уважением,

Председатель МООО ВОИ

Николай Иванович Зеликов

Изменения в законодательстве

Внимание, изменения в законодательстве!

Просим председателей и бухгалтеров местных организаций МООО ВОИ обратить внимание на изменения в налоговом и пенсионном законодательстве:

Основные изменения 2021-го года

Минюст РФ приказом от 28.06.2021 № 107 утвердил новые формы отчетности для некоммерческих организаций (НКО). Они вступили в силу 10 июля 2021 года.

Напоминаем! Организации ВОИ должны регулярно отчитываться о своей деятельности в разные госорганы.

НКО сдают отчетность в налоговую и Росстат, а также (в отличие от коммерческих организаций) – в Министерство юстиций.

Ранее формы отчетности для НКО были утверждены приказом Минюста от 16.08.2018 № 170. Минюст внес в него поправки, утвердив обновленные формы таких документов, как:

- отчет о деятельности НКО и составе ее руководящих органов и сотрудников (форма ОН0001);

- отчет о целях расходования НКО денежных средств (ДС) и использования другого имущества, в т.ч. полученных от зарубежных государств, их госорганов, международных и иностранных компаний, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и (или) граждан РФ или российских юрлиц, получающих ДС и другое имущество от указанных источников, либо действующих в роли посредников при получении таких ДС и (или) имущества (форма ОН0002);

- отчет об объеме ДС и иного имущества, полученных НКО от зарубежных государств, их госорганов, международных и иностранных компаний, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и (или) граждан РФ или российских юрлиц, получающих ДС и (или) иное имущество от указанных источников, либо действующих в роли посредников при получении таких ДС и (или) иного имущества, о целях расходования этих ДС и использования иного имущества и об их фактическом расходовании и использовании (форма ОН0003)

Обновленные формы отчетности вступили в силу с 10 июля 2021 года.

Некоммерческим организациям, представившим отчеты за 2020 год по прежним формам (действовавшим до издания данного приказа), повторно представлять отчетность не требуется.

Все отчеты представлены в формате Excel, отчеты заполняются и отправляются в электронном виде в вашем личном кабинете на портале НКО Минюста РФ по Московской области. Для этого надо зарегистрироваться на портале НКО Минюста РФ по Московской области. За помощью можно обратиться в отдел социальных коммуникаций в администрацию вашего городского округа или следовать рекомендациям для представителей некоммерческих организаций по работе с Порталом некоммерческих организаций Министерства юстиции Российской Федерации.

Для формирования отчёта надо зарегистрироваться и заполнить необходимые формы на сайте: http://unro.minjust.ru/

Основные изменения 2015-го года

Платёжные поручения:

Фонд Социального Страхования РФ

- Форма-4 ФСС

- Платежное поручение на перечисление страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения

Пенсионный фонд Российской Федерации

- Форма РСВ

- Платежное поручение на перечисление взносов на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам

Основные изменения 2014-го года

1. Новые формы отчетности в Пенсионный фонд и ФСС

Документы: Постановление Правления ПФР от 16 января 2014 г. № 31344 и приказ Минтруда России от 11 февраля 2014 г. № 94н

Вступили в силу: I квартал 2014 года

Чиновники утвердили новую форму РСВ-1 ПФР. Она заменит два вида отчетности, а именно: старую форму расчета по форме РСВ-1 ПФР и персонифицированную отчетность.

Среди других важнейших изменений — раздел 1. В нем появились новые строки для взносов за 2010–2013 годы и за период начиная с 2014 года. Компаниям, которые платят дополнительные взносы в ПФР (по работникам, имеющим право на досрочную пенсию) по тарифам в зависимости от результатов спецоценки, надо будет заполнять новую таблицу 2.4.

Также с первого квартала 2014 года вступила в силу новая форма отчетности по форме-4 ФСС

2. Коды ОКАТО в платежках и декларациях заменили коды ОКТМО

В платежках придется указывать вместо ОКАТО другой код - ОКТМО. Кроме того, появятся новые реквизиты, например уникальный идентификатор начислений (УИН). Приказ Минфина от 12 ноября 2013 г. № 107н уже зарегистрировал Минюст.

3. Декларацию по НДС с 2014 года налоговики принимают только в электронном виде

Документ: Федеральный закон от 28.06.2013 г. № 134-ФЗ

Вступил в силу: 1 января 2014 года

С 1 января 2014 года абсолютно все компании и предприниматели должны отчитываться по НДС через интернет. Других возможностей отправить отчеты уже нет. Важно, что новое правило придется применять всем плательщикам НДС, а также налоговым агентам. Даже если они выставят счет-фактуру всего один раз.

4. Все налоги нужно считать только в полных рублях

Документ: Федеральный закон от 23.07.2013 г. № 248-ФЗ

Вступил в силу: 1 января 2014 года

Налоги нужно считать в полных рублях, применяя правила арифметики. А именно суммы менее 50 коп. отбрасывать, а 50 коп. и более округлять до полного рубля. Наконец это четко прописали в статье 52 Налогового кодекса РФ. Хотя отметим, что на практике данный порядок действует давно.

5. Отпускные и компенсации при увольнении теперь считают по новым правилам

Документ: Федеральный закон от 2 апреля 2014 г. № 55-ФЗ

Вступил в силу: 2 апреля 2014 года

При расчете отпускных и компенсации за неиспользованный отдых нужно использовать новый коэффициент 29,3 (вместо прежнего - 29,4). Изменения связаны с тем, что еще с 2013 года количество праздничных нерабочих дней увеличилось на два.

6. Об открытых и закрытых счетах больше не нужно сообщать в налоговую и фонды

Документ: Федеральный закон от 2 апреля 2014 г. № 52-ФЗ

Вступил в силу: 2 мая 2014 года

Компаниям и индивидуальным предпринимателям больше не нужно сообщать в налоговую инспекцию, ПФР и ФСС об открытых и закрытых счетах. В ИФНС не надо сообщать о счетах, открытых или закрытых 2 мая или позже. В фонды — 1 мая и позже.